給料日になるたびに、「お金がどこへ消えたか分からない」問題

給料日はたしかにお金が入っているはずなのに、

- 気づいたら毎月、残高がギリギリ

- どこにいくら使ったのか、自分でもよく分からない

- 「来月こそはちゃんとしよう」と思っても、なんとなく同じことをくり返してしまう

こんな感覚、心あたりはありませんか?

このブログではすでに、

など、「お金の流れ」を少しずつ見える化してきました。

今回は、その一歩先として、

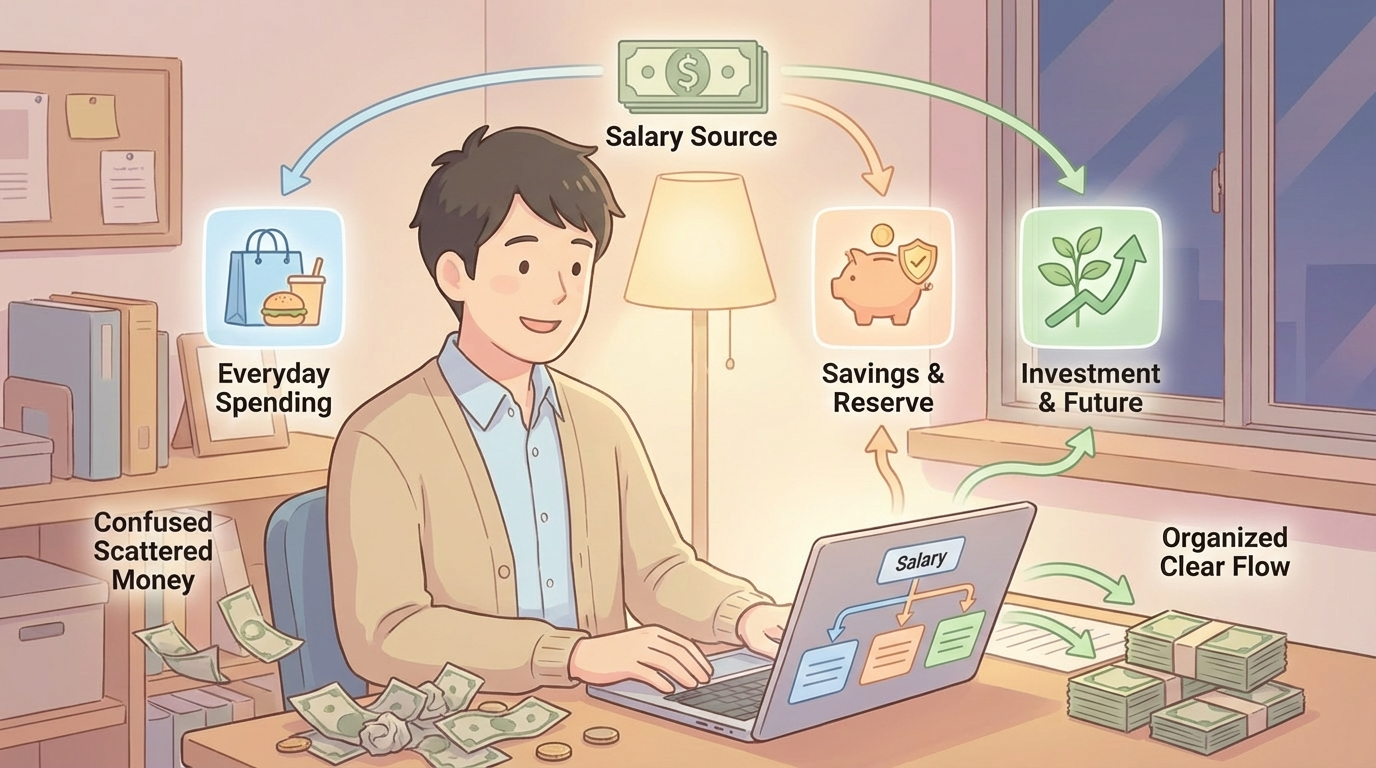

給料が入る口座を、“3つの役割”でざっくり分けてみる

という話をします。

完璧な口座管理術ではなく、

「これくらい分けておくと、お金の迷子が減るよね」

という、ふつうのサラリーマンでも現実的にできるレベルの整理です。

口座を増やしすぎると、逆に分からなくなる

お金の管理術の本や動画を見ると、

- 給料口座

- 生活費口座

- 貯蓄口座

- 趣味専用口座

- 投資専用口座

- 旅行専用口座

- 教育資金口座 …

と、たくさんの口座を使い分ける方法が紹介されていることがあります。

もちろん、うまく回せている人にとっては、とても良い方法です。

ただ、これから整え始める段階の30歳会社員にとっては、

- どの口座にいくらあるのか、逆に分かりにくくなる

- 振り替えが多すぎて、途中で面倒になってしまう

- 合計の金額がわからない

という「管理疲れ」を起こしやすい面もあります。

そこでこのブログでは、

まずは “3つの役割” が分かれていればOK という、かなりシンプルな形から始める

というスタンスをとります。

3つの役割①:給料と固定費が出入りする「メイン口座」

1つ目は、給料が振り込まれて、固定費が引き落とされる口座です。

ここに入って、ここから出ていくお金の代表例は、

- 給料

- 社会保険料・税金(天引き分)

- 家賃(住宅ローン)

- スマホ・ネット・サブスク

- 保険料 …など

いわゆる「毎月ほぼ決まって出ていくお金」がここから出ていきます。

すでに、

の回で、固定費の棚おろしをしている方もいると思いますが、その一覧とこのメイン口座の動きは相性が良いです。

「固定費は、このメイン口座から出ていく」というルールにしておくだけで、

- 生活の“最低限のコスト”がどれくらいか

- 口座に残っていれば、とりあえず今月は回りそうか

が、感覚としてつかみやすくなります。

3つの役割②:将来と“もしものとき”のための「貯蓄・防衛口座」

2つ目は、将来と“もしものとき”のお金を置いておく口座です。

ここには、

- 生活防衛資金(数ヶ月分の生活費)

- 近い将来の大きな出費(引っ越し・家電の買い替えなど)

を中心に、「いざというときに崩したくないお金」を置きます。

すでに、

の中で、

「とりあえず◯ヶ月分くらいあれば、ひとまず安心かな」

という ミニマムライン を決める話をしてきました。

この“ミニマムライン”を、メイン口座とは別の「貯蓄・防衛口座」に置いておくようにすると、

「この口座には、手をつけたくないお金が入っている」

という線引きが、視覚的にもつきやすくなります。

3つの役割③:「今月の自分の裁量」で使うための「自由口座」

3つ目は、自分の「今月の裁量」で使うお金を入れておく口座です。

ここから出ていくのは、たとえばこんなものです。

- 外食・飲み会

- 趣味・娯楽

- 衝動買いしがちなネットショッピング

- 旅行・イベント …など

つまり、「なくても生きてはいけるけれど、あると嬉しいもの」のためのお金です。

ここは、クレジットカードやデビットカードと紐づけておいて、

- 毎月◯万円だけ、この自由口座に移す

- その範囲であれば、罪悪感なく使ってOK

- 残ったら、その一部を貯蓄・防衛口座に回す

というルールにしておくと、「今月、どれくらい“自由に使える”のか」が一目で分かります。

3つの役割をどう分けるかは、今の口座状況から“寄せていく”でOK

ここまで読むと、

- 口座を3つきっちり分けないといけないのかな…

- すぐに新しい口座を作らないとダメなのかな…

と感じるかもしれません。

でも、スタートはもっとゆるくて大丈夫です。

たとえば今が、

- 給料口座が1つだけ

- その中から全部の支払いと貯金をやりくりしている

という状態なら、

- 今ある口座の中で「メイン口座」を1つ決める

→ 給料が振り込まれる口座を、メインにする - 別の銀行で「貯蓄・防衛口座」を1つ作る

→ ネット銀行など、日常使いしにくいところでもOK - 自由口座は、最初はメイン口座の中の“ mental 仕切り”でもよい

→ まずは「今月は◯万円まで」とメモしておくだけでもいい

くらいのイメージで、少しずつ寄せていく形で十分です。

「AIに手伝ってもらう」と、ルール決めがやさしくなる

お金のルールを決めるときに頼りになるのが、AIです。

すでに、

でも触れましたが、

「自分の前提条件をちゃんと伝えて、選択肢と判断材料を出してもらう」

という使い方が、とても相性が良いです。

たとえば、こんな聞き方ができます。

「30歳会社員・独身・手取り◯万円・家賃◯万円・固定費はざっくり◯万円くらいです。

給料口座を『メイン口座』『貯蓄・防衛口座』『自由口座』の3つに分けたいのですが、

毎月いくらずつに分けるのが現実的か、2〜3パターン教えてください。

それぞれのメリット・デメリットもお願いします。」

このブログで紹介してきた

- 給料の中身

- 固定費

- ゆるいお金の記録

- 生活防衛資金

などの情報をまとめて渡すと、かなり「自分ごと化された」提案が返ってきます。

今日の一歩:自分の口座に「3つの役割ラベル」をつけてみる

今日の一歩は、いきなり口座を増やしたり、振り替えをしたりしなくてOKです。

まずは、紙やスマホのメモに、

- 今、自分が持っている銀行口座・メインで使っている口座を書き出す

(例:◯◯銀行/△△ネット銀行 など) - それぞれに対して、「メイン」「貯蓄・防衛」「自由」のどれに近いかを、直感でラベル付けしてみる

だけやってみてください。

- 給料が振り込まれて、固定費もそこから落ちる口座 → 「メイン」

- あまり動かしていない貯金用の口座 → 「貯蓄・防衛」に寄せていく候補

- 日常のデビット・クレカ決済と紐づいている口座 → 「自由」の候補

のように、まずは“今の状態に名前をつける”だけで十分です。

そのうえで、「次の給料日から、毎月◯万円だけ“貯蓄・防衛口座”に移してみようかな」と、

一つだけルールを足していければ、それが次の一歩になります。